2015.12.20

中古住宅購入の注意点

皆さんこんにちは。リノベーションが得意な中古住宅専門の不動産会社、株式会社しあわせな家の山田篤です。

毎年恒例の年末コラムです。

【過去の年末コラム】

2009年「不動産営業のあるべき姿」

2010年「私の役割」

2011年「職人の肌感覚」

2012年「結論は人間力と3.3倍」

2013年「NZの中古住宅売買から学ぶこと」

2014年「住まいの幸福度、世界一を目指す!」

今年のタイトルは「中古住宅購入の注意点」。

毎年、その年の“想い”を中心に書いていますが、今年はガラッと変えて実践編。中古住宅購入検討者に向けてズバッとストレートに、お役に立てる情報を提供します。どうぞご期待ください。

はじめに

「中古住宅を買うときはココを注意しよう」みたいな文章はwebや本にたくさんあります。しかし、それを“いつ”確認すればよいか、つまりタイミングについて触れているものはほとんどありません。なぜならそれは、今、実務を経験している者にしか書けないからです。そこで、中古住宅購入の流れを時間軸に沿って10のステップに分け、そのステップ毎に“何を”確認すればよいかをお伝えしたいと思います。

この10年間、中古住宅専門の不動産会社として培ってきたノウハウを公開することになるので「もったいないかな」という気持ちも無きにしも非ずですが、この買い方を業界のスタンダードにしたいという想いが強くあるので、おもいっきって公開することにします。

ステップ1 はじまり

2016年1月4日。この日は不動産業界にとって記念すべき日になることでしょう。レインズの「ステータス管理」がスタートします。簡単に申し上げると、不動産会社の役割が変わる日です。どの不動産会社を訪れても出てくる物件は同じ。物件情報で勝負をすることが難しくなり、不動産会社の役割は総合的なコンサルティングに変わる、そのきっかけになる日です。

たった今、中古住宅を買おうと思い立つと不動産ポータルサイトで物件情報を検索し、気になる物件をみつけるとその物件を掲載している不動産会社に問い合わせをして内覧する、という動きが一般的です。これは言い換えると、物件に担当者が付いてくるということです。

しかし、この動き方では担当者に当たり外れが出てしまいます。弊社取締役長嶋修が創業した個人向け不動産コンサルティング会社さくら事務所には「物件は気に入ったけど担当者が気に入らない」という相談が多く寄せられるそうです。

そこで最初の注意点。

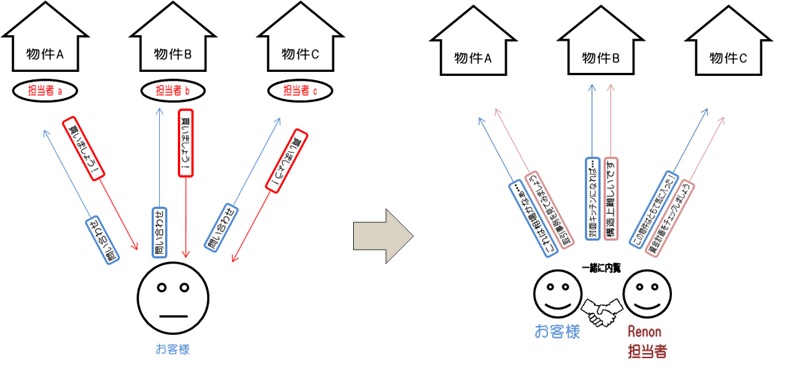

注意① はじまりは「物件探し」ではなく「担当者探し」から。

前述の通り、どの不動産会社からも同じ物件を購入できるわけなので、まずは信頼できる担当者をみつけ、その人を中古住宅購入のパートナーとして、一緒に物件探しをする。これが今後のスタンダードになります。

これまで(左図)は、物件内覧毎に「買いましょう」とクロージングをされていました。物件担当者はこの物件を買ってもらえないと仕事にならないからです。しかし今後(右図)は、お客様と担当者ががっちり握手をするので、担当者はいつか必ず仕事になります。そうなれば「この物件は買わない方がイイ」等、真のアドバイスができます。お客様にとってどちらが有意義か、言うまでもありません。

では信頼できるパートナーはどうやってみつけるとイイのでしょうか?

注意② 候補物件が無い状態で面談をし、自分の借入適正額を聞いてみる。

担当者の力量をはかる最もわかりやすいモノサシはお金の話です。候補物件があるとその物件を買えるか買えないかの話になり、これは非常に簡単です。そうではなく、候補物件が無い状態で自分の年齢や年収、家族構成から自分の借入適正額はいくら位なのか?を聞くと、担当者の力量がはっきりとわかります。webで目星を付け、2,3社訪問すれば良い担当者に巡り合えると思います。面倒とお感じになるかもしれませんが、外れの担当者が付くと、もっと大きな面倒が後からやってきますので、ここは頑張るところです。

なお、住宅ローンを借りられるかどうか?不安がある人はここで事前審査をすることをお勧めします。銀行に出向く必要はなく、その信頼できるパートナーがやってくれます。

注意③ 融資に不安がある人はこのタイミングで事前審査を。

ステップ2 物件探し&内覧

信頼できるパートナーがみつかると、次は物件探し&内覧です。基本的に物件はパートナーに探してもらうようにしますが、自分でも不動産ポータルサイトをチェックすることをお勧めします。そこで気になる物件をみつけたら、パートナーに連絡をしてください。パートナーが内覧の手配をしてくれます。

物件探しのポイントは絞り込みすぎないことです。当初、築浅で考えていた人が築古+リノベを買ったり、築古で考えていた人が新築を買ったり、はじまりと違うゴールに辿り着いた人を数えきれないくらい見ています。

注意④ まずは築浅、築古と絞り込まずに物件探しをする。

内覧のポイントは「これは気になるかな」くらいの物件も積極的に見に行くことです。セミプロでもない限り、決断するまでに最低10件以上内覧することをお勧めします。ここで大切なのは内覧後の動き方です。

注意⑤ 内覧した物件の良かった点、悪かった点をパートナーと共有する。

弊社のお客様には、こちらが用意したいくつかの項目について点数をつけてもらうようにしています。これをすることで内覧毎にお互いの思考が近づき、パートナーは次の物件探しがスムーズになります。

物件探し&内覧は、お客様とパートナーの共同作業です。しっかりと情報を共有して進めていきましょう。

ステップ3 物件を見極める

運命の物件に出会っているのにそれに気が付かない・・・ということが無いように、下記の知識は身に付けておきましょう。

注意⑥ 築年数の考え方

知っておきたい数字は4つです。

「1981年」は、旧耐震基準から新耐震基準に変わった年。この年の6月以降に建築確認申請されたものが新耐震基準です。

「2000年」は、一戸建が現在の耐震基準に変わった年。マンションの現在の基準は1981年のものですが、一戸建は2000年にも変更になっています。特に木造住宅の場合、ここは非常に大事です。

「築20年以内」は、一戸建の場合、住宅ローン減税が受けられる築年数。ただし、現在の耐震基準に合致していることが証明できれば(耐震基準適合証明書の発行等)この限りではありません。

「築25年以内」は、マンションの場合、住宅ローン減税が受けられる築年数。ただし、現在の耐震基準に合致していることが証明できれば(耐震基準適合証明書の発行等)この限りではありません。

「築年数が古いから価値がない。築年数が新しいから価値がある。」という考え方から、「これから何年住めそうだから価値がいくら。」という考え方に変わろうとしています。あと数年のうちにルールが変わりますので、築年数で安易に判断するのではなく、現在の状態がどうなのか?これを見極めることが大切です。自分では難しいと思いますので、これはパートナーまたはホームインスペクターなどの第三者の役割になります。

注意⑦ 精神的な満足と損得

マイホームでのしあわせな暮らしが実現できれば、損得はあまり関係ない。

「マンション売ったら儲かった!」という話を聞くと「じゃあ自分も!」と思う。

前者は女性に多く、後者は男性に多い傾向があります。

言い換えると、マイホームを所有することの精神的な満足と、資産としてのマイホームが将来どうなるかの損得勘定、この2つのバランスをどう考えるかです。もちろん両方を満たすのがベストですが、現実的になかなか難しいところです。夫婦で物件探しをする際など、事前にこの話に触れておくことをお勧めします。

注意⑧ 立地について

こういう動きがあります。

「立地適正化計画」

精神的な満足と損得の話に通じますが、これは知っておいた方が良い知識です。

注意⑨ 6つのライフステージという考え方

変化のスピードが速い今の世の中。20年、30年先の自分を想像することができますか?「マイホームは一生に一度の買い物。終の棲家を探す」という考え方には無理があると感じている人も多いのではないでしょうか。いろんなところで書いていますが、中古住宅の査定の仕組みが変わります。良い建物を所有していれば価値が下がりにくくなり、住み替えがしやすい世の中になります。未来の自分が流動的だと思っている人は、向こう10年を重視したマイホーム探しをするのはいかがでしょうか。

6つのライフステージに合った住まいを買い継ぐという考え方。

ステージ1:ひとり暮らし

ステージ2:ふたり暮らし前期

ステージ3:子育て前期

ステージ4:子育て後期

ステージ5:ふたり暮らし後期

ステージ6:終の棲家

山田篤の中古住宅コラム「こんな買い方、いかがですか?」ご参考まで。

ステップ4 これだ!という物件に出会ったら

テンションが上がりますが、その場で購入申込書を書いてはいけません。以下の項目を確認しましょう。

注意⑩ 申込み前に確認すること

【戸建の場合】

・図面の有無と図面の確認

・リフォーム履歴(特に外装)

etc

【マンションの場合】

・管理規約と長期修繕計画案

・隣接するご近所さんの情報

etc

【共通】

・売却理由

・市町村などが公開している災害リスク

・近隣の成約事例

・リフォームしたい内容とその概算費用

・向こう10年にかかるコスト

これらはパートナーが中心に情報収集をします。物件によって、個別にチェックする項目が変わります。人気エリアなどの場合、ここのスピードは非常に大切です。パートナーの腕の見せ所です。

ステップ5 購入申込み

諸々クリアになった時点で購入の意思を固めます。パートナーと色々と相談はしますが、決めるのは自分です。それから購入申込書を書きましょう。この書類に法的な拘束力はありませんが、だからと言って安易に書いてはいけません。きちんと覚悟を決めてから書くようにしてください。

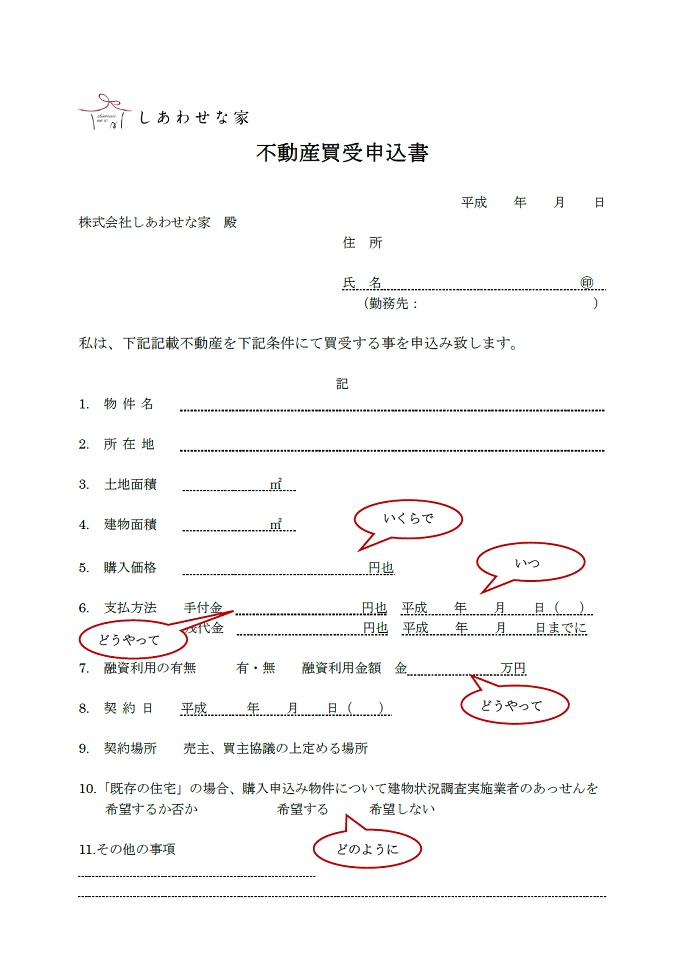

注意⑪ 購入申込時に決めること

購入申込書には「いくらで」「どうやって」「いつ」「どのように」買いたいかを書きます。2018年4月からの改正宅建業法施行に伴い、この書類の重要度がアップしました。

「いくらで」は、価格交渉をするかどうかです。成約事例などから相場観に照らし合わせて考えます。売却理由を知っておくと、ここでも役立つかもしれません。

「どうやって」は、手付金をいくら払い、住宅ローンをいくら借りるかです。手付金は物件価格の5%以上が基本です。住宅ローンは、ここでは最大いくら借りるのかを書きます。どの金融機関からどう借りるかはここでは考える必要はありませんが、フラット35を利用したい場合だけ注意が必要です。住宅ローンの事前審査はこのタイミングで提出することが多いです。なお、親からの贈与が見込める場合はこのタイミングでパートナーにお知らせを。

「いつ」は契約希望日と引渡し希望日を書きます。大規模リフォームを考えている場合は、打合せの期間を考え引渡しまではできるだけ長めに、最低2ヵ月は欲しいところです。

「どのように」は、2018年4月からの改正宅建業法施行に伴い超重要になりました。今回の改正のポイントは大きく2つです。

①媒介契約時に宅建業者がインスペクション業者のあっせんの可否を示すこと

②重要事項説明時に宅建業者がインスペクション実施の有無と、有の場合はその結果を買主に説明すること

中古住宅購入者目線で見てみましょう。まず、媒介契約とは何かというと、中古住宅購入者と不動産会社の間で締結する契約です。相手は売主様ではなく、その中古住宅を仲介してくれる不動産会社=ここで今まで書いてきたパートナーとの間の契約です。すごく平たく言ってしまうと、中古住宅購入の仲介の依頼をする書類という感じです。では実務上、この契約はどのタイミングで締結しているのかと言うと、重要事項説明および売買契約の日に同時に結ぶのが商慣習になっています。ということは、①媒介契約時にインスペクション業者のあっせんの可否を伝えられても、時すでに遅しなのです。つまり、中古住宅購入者目線では、この法律の「媒介契約時」を「購入申込時」に読み替えなければいけないのです。

という前提で「どのように」の話に戻ります。ようはインスペクションを購入前に入れるかどうか?ということです。ここでさらに話がややこしくなるのは、微妙に違う同じような言葉がいくつも登場することです。そこで、弊社があっせんをしている「さくら事務所」のホームページをみるとインスペクションを3つに分類しています。

①通常の建物状況調査

②さくら事務所の建物状況調査

③さくら事務所のホームインスペクション

(建物状況調査=インスペクションで、建物状況調査≠ホームインスペクションです)

これらの違いについて、ホームページには調査項目数が記されています。

①通常の建物状況調査=およそ40

②さくら事務所の建物状況調査=およそ50

③さくら事務所のホームインスペクション=100以上

調査費用は以下の通りです。

①通常の建物状況調査=5万円前後の会社が多い

②さくら事務所の建物状況調査=4.5万円

③さくら事務所のホームインスペクション=6万円

調査項目が多ければ多いほどイイような気もしますが、ここで重要なことは、今、私達は何を知りたいのか?ということです。

これは、物件によっても変わってきますし、一緒に内覧しているパートナーのレベルによっても変わってくると思います。そのため、ここでは書きにくい内容なのですが、あえて書くとするならば、戸建の場合、私が考える最大のリスクは「家の傾き」です。1000分の6(1mで6mm)以上の傾きがあると、建物としての価値はほぼゼロと言ってイイと思っています。その他のことはリフォームで何とかなりますが、こればかりは工事が大規模になり過ぎて、どうしようもありません。よって、購入前にココさえ明らかになれば前に進んで良いと考えていますので、上の①~③のいずれであってもこの調査が含まれるので、どれを選択してもよいでしょう。

マンションの場合は、誤解を恐れずにストレートに申し上げると、どれも必要ないと考えます。調査の結果、得られるものがあまりにも乏しく、購入の決断を左右するレベルの情報は無いと言ってしまってイイくらいです。パートナーにリフォームの知識があれば充分、もし無いようならリフォーム会社の人に一緒に内覧に来てもらえれば充分ですし、そうすればお金もかかりません。

購入申込時のポイントは、交渉事はこのタイミングですべて出し切ることです。この後は、そういうタイミングはやってきません。また、売却理由を知ることで、例えば「価格は100万円値引きして欲しいけど、引渡し時期は売主様のご希望通りにします」という感じで、一方通行ではない交渉が可能になります。中古の場合、個人間の売買がほとんどなので、こういうカタチの方が気持ち良くスムーズにまとまることが多いです。

ステップ6 契約前に再内覧

再内覧は、例えば最初に内覧したのが午後なら、再内覧は午前中に。土日に内覧したなら、再内覧は平日にという感じで、曜日と時間を変えるのがベターです。

戸建の場合、ホームインスペクション実施日=再内覧日と考えて、必ず同席をしてください。マンションの場合、理由付けが難しいところですが「契約前にどうしても、もう1回見たいんです」ということで再内覧することをお勧めします。最初の内覧では見えなかった物が見えるものです。

注意⑫ 基本、契約前に再内覧する

契約が午後からであれば、その日の午前中に再内覧するというケースもあります。

この際に、建物設備と考えられていない以下の物が引渡しされるのかどうかを確認しておくと、後々トラブルになりません。

壁掛けエアコン、カーテン、造り付け以外の照明・家具、物置

おねだりをして、素敵な家具を売主様から頂戴したケースが過去にありました。

また念のため、現在、設備等の故障不具合があるかどうかをこのタイミングでもう一度確認しておくとイイでしょう。

ステップ7 重要事項説明&契約

重要事項説明書と契約書の案は、できれば2日前に、遅くとも前日に確認をするようにしてください。こんな事を言うのもなんですが、どこの会社の書類もほとんど同じになっています。特に大手はどこも同じ書式。中小も大手に習いほとんど変わりません。違うのは後半部分にある「特約条項」「その他の事項」などに書かれている内容です。案件毎の個別の内容はここに書くことになりますので、ここが非常に重要になります。

注意⑬ 重要事項説明書&契約書は後ろからチェックする

「契約書第○条を削除する」とあった場合、なぜ?と立ち止まってください。事前に説明を受けていない場合はすぐに連絡を。また「~しないことを買主は了承する」的な文章も要注意です。ここの疑問点は必ず契約前に確認をしてください。

なお、この2つの書類とは別に「覚書」が登場した場合は、すぐにセカンドオピニオンです。これは銀行に見られたくない内容であったり、とにかく重い内容である可能性が高いので。滅多にお目にかかることはないでしょうが、もしもの場合は細心の注意を。

あとは、手付解約の期日と融資特約の期日の確認。引渡し日の確認と瑕疵担保責任の確認。通常、売主側の不動産業者が書類を作成することが多いのですが、さすがにこの辺の内容が無茶苦茶というケースは、最近ではみかけることはなくなりました。

ステップ8 住宅ローンを決める

契約後、最初のステップは住宅ローン本申込みです。最大いくら借りるのかは購入申込時に決めているので、ここではどの金融機関からどう借りるのかを決めます。つまり、変動金利か固定金利か?などを決めることになります。

私がこの仕事をはじめた20年前は、金利の山と谷は10年毎に交互にやってくると言われていました。しかしこの20年、金利が上がることはありませんでしたので、もうほとんどの担当者は低金利しか知らないことになります。昔、住宅金融公庫、現在のフラット35の金利が5.5%だったことを知っている人はほとんど居ないでしょう。

注意⑭ 住宅ローンの原則を思い出す

ここでもう一度原則を。

住宅ローンは「少なく・短く・無理なく」借りること。

低金利時代の後半は固定金利を選択する、高金利時代の後半は変動金利を選択する。

今は、低金利時代であることは間違いありませんが、その前半でしょうか?後半でしょうか?答えは誰にもわかりませんが、冷静に考えてみてください。

なお、いくら借りるかの最終決定は、住宅ローン契約(決済の1週間くらい前)までであれば、減額は可能です。金利の変更もその時まで、できることはできますが、早めに決めることをお勧めします。

ステップ9 リフォーム契約

リフォーム分も融資を受けるかどうかで動きが変わってきます。金融機関によっては、住宅ローン本申込み時に請負契約書の提出が必要な場合もあります。ここは担当者が不慣れである可能性がありますので要注意です。購入とリフォームを別会社で考えている場合は、その2社の連携にストレスを感じることがあるかもしれません。

注意⑮ リフォーム契約のタイミングは住宅ローン借入先によって変わる

私は、購入とリフォームを一緒にお願いできる会社が理想的だと考えています。お客様のマイホーム購入のすべてに責任を持つくらいの覚悟がある会社がベストですね。

ステップ10 決済=引渡し

いよいよ引渡しです。住宅ローンが実行され、残金を売主様に支払い、鍵を受け取ります。

注意⑯ 司法書士は買主側で決める

残金の支払いと所有権移転登記は同日に行いますが、同時に行うことはできません。取引の慣行上、買主が先にお金を支払い、それから所有権移転登記を行う流れになります。もし司法書士が逃げてしまったら・・・なんて事故は聞いたことがありませんが、念には念をで、司法書士は買主側で決めるようにしてください。

注意⑰ リフォーム工事の近隣挨拶は一緒に行く

引渡し後、速やかに工事に入る人が大半です。家賃とローンの二重払いの期間を短くしたいからです。着工前に近隣に対して、業者が工事のあいさつに伺いますが、そこに施主も同席することをお勧めします。近隣からみると、どんな人が越してくるのか顔が見えないままの工事には、何かと言いたくなるようです。挨拶の品は業者が準備するものだけでOKです。「引越し後にもう一度挨拶に来ます」と伝えて、さらっと周りましょう。

ここから先は、リフォーム竣工、引越し、アフターサービスと続きます。

弊社の場合、初回相談から引越しまで6ヵ月位かける人が多いです。

おわりに

「この動き方が一般的なの?」と疑問に思った方もいらっしゃると思いますが、答えは「弊社オリジナルですが、今後はスタンダードになるはず」です。今年で創業して10年になりますが「イイ事をしていれば、お金は後から付いてくる」と信じてやってきました。ここまで何とかやって来られたので、今後も何とかなるさ!と考えています。そのくらい業者にとっては大変な動きではありますが、この流れが一般的になれば消費者にとって「しあわせ」であるのは間違いありませんので、いつかこれがスタンダードになる日が来ると信じて頑張っていきます。応援を宜しくお願いします。

最後までお読みいただきありがとうございました。

いかがでしたでしょうか?バイブルにしていただけますでしょうか?

ぜひ、私達と一緒に中古住宅探しをしましょう!詳しくは「株式会社しあわせな家とは」をご覧ください。

それでは、最後にいつものフレーズを。

未来が楽しみで仕方ありません。

頑張ります!

平成27年12月吉日 山田 篤

平成29年2月加筆修正

平成30年6月加筆修正

【物件紹介】

「ものがたりのべ」大切な人に話したくなる物語のあるリノベーション/プロデュース by ㈱しあわせな家

日吉:ものがたりのべ「家カフェ」

西横浜:ものがたりのべ「大人の隠れ家」