2018.12.19

カリフォルニアの中古住宅売買から学ぶこと

皆さんこんにちは。リノベーションが得意な中古住宅専門の不動産会社、株式会社しあわせな家 代表取締役の山田篤です。

毎年恒例の年末コラムを書きました。

【過去の年末コラム】

2009年「不動産営業のあるべき姿」

2010年「私の役割」

2011年「職人の肌感覚」

2012年「結論は人間力と3.3倍」

2013年「NZの中古住宅売買から学ぶこと」

2014年「住まいの幸福度、世界一を目指す!」

2015年「中古住宅購入の注意点」

2016年「短く!わかりやすく!解説する。リフォームとリノベーションの違い。」

2017年「AI時代を見据えた、マイホーム購入成功のカギ」

年末コラムをはじめて10年目の今回のタイトルは「カリフォルニアの中古住宅売買から学ぶこと」。2013年のニュージーランドに続く海外編です。世の中をそんなに大きく変えなくてもできる、日本の人と中古住宅の関係をしあわせにする提言をします。

ひとつ、2015年に書いた「中古住宅購入の注意点」は、いまだに5000人/月以上の方に読んでいただいています。この場を借りて御礼申し上げます。

さて、10月6日から3日間、カリフォルニア州ロサンゼルスの南、トーランスにある不動産会社「Azusa Realty」の代表、浅野裕子さんに同行し、カリフォルニアの中古住宅売買について勉強をさせていただきました。浅野さんはカリフォルニアの不動産を取り扱ってウン十年。ロサンゼルスの不動産業界では知らない人は居ないのでは?という重鎮です。物件の内覧だけでなく、お客様との商談やPCでの実務も真横で見させていただき、実際にカリフォルニアの不動産会社で働くのと同じ体験をさせていただきました。

(Azusa Realtyが入るオフィスビル)

(Azusa Realtyが入るオフィスビル)

トーランスには、ホンダやパナソニックなどの日本企業があり、2017年までは米国トヨタの本社もあったので、日本人が多く住む比較的治安の良いエリアです。気候も温暖で、私が滞在した期間も雨が降ることはなく、1年を通じて過ごしやすいそうです。そのため、全米の中でも屈指の高級住宅地があり、不動産価格はとっても、お高いです。日本の芸能人がロサンゼルスに家を持っていると言うと、トーランス周辺のパロス・ベルデスなど、このエリアが多いそうです。以前に○沢○吉さんが所有していた家を外から見させていただきましたが、もう家というよりは・・・。

ということで、内覧させてもらった物件はどれも1億円超ばかり。。。とにかくスゴかった。。。

本題に入る前に、写真を何枚かお披露目しますね。

本場のホームステージング

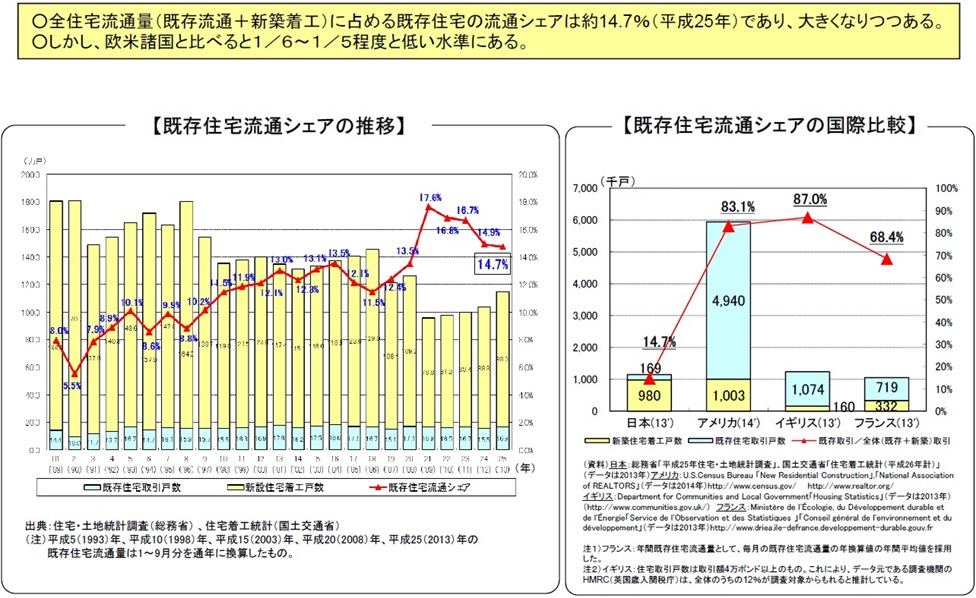

さて、ここから本題に入りますが、はじめにひとつだけ表をご覧ください。

少し前のデータですが、米国は住宅流通の内、中古が83%。日本は新築が85%で中古は14%。取引数が多い分、米国の中古住宅売買は非常に進んでおり、仕組みがきちんと整っています。日本は非常に遅れており、今は色々と新しい制度を試している段階であり、米国のようなカチッとした仕組みが整うまでにまだまだ時間がかかりそうです。米国の中古住宅売買の仕組みについては様々なところで情報公開がされているのでここに細かくは書きませんが、私がこのコラムに書きたいのは以下の内容です。

「カリフォルニアの中古住宅売買の現場から学んだことを、日本の不動産会社目線ではなく、日本の消費者目線で見て、これは日本でも取り入れた方が良いという点を挙げ、それを現場の最前線で働く私達が混乱することなく受け入れられるように、日本の中古住宅売買の仕組みの中に落とし込んでみる。」

不動産会社等の利益が減るという点はいったんおいて置き、あくまで消費者の利益を最優先で考えます。また、世界と競争する上で「社会の無駄」はできるだけ省いた方が良いと考えていますので、時間というコストをできるだけ削れるように、それでいて、日本人らしい商慣習は残すように考えてみました。

なお、文中の言葉の意味は以下の通りです。

ブローカー=米国の不動産会社 エージェント=米国の不動産会社に所属する営業担当

①エージェントはブローカーに属さなければならないが、あくまで個人主義であり、大きなブローカーに属しているから安心という文化は無い。

米国にも大手ブローカーは存在しますが、エージェントは皆、個人事業主だそうです。基本給はなく、完全歩合制の人がほとんど、その歩合の割合を聞いて驚きました。カリフォルニアでは、優秀なエージェントは9:1、普通でも8:2、7:3くらいだそうです。なんと、大きな数字がエージェントの取り分です。。。1億円の物件を契約すると、ロサンゼルスでは仲介手数料は5%。それを売り手側と買い手側のエージェントが折半するので、250万円ずつ。9割がエージェントの取り分だとそれだけで225万円也!2ヵ月に1件契約すれば年収1000万円超です。ビックリ。。。なぜこういうことになっているのか、考えてみます。

カリフォルニアには「CAR(California Association of Realtors)」という組織があります。日本の宅建協会のようなものです。エージェントはCARがつくったシステムを利用して、購入申込から、日本でいう重要事項説明、契約と進んで行きます。情報がきちんと整備されており、書式が決まっているので、その通りにパソコンに打ち込んでいけばイイのです。(以下「システム」という言葉はこの意味で使います)

ここからがポイントなのですが、一連の売買の中で、誰が何をするか?誰が責任を負うか?ということが明確になっています。建物調査はインスペクター。お金の管理はエスクロー。各種保険も充実しており、売主、買主のリスクをヘッジしてくれています。つまり、エージェントの責任は非常に限定的になっています。

また、ブローカー側からみると、1割しか取り分がなければできることは限られます。日本の不動産会社のように広告をバンバンやってお客様を集めるということはできません。確かに米国のタウン誌などをみても広告はエージェント個人のものばかりです。ブローカーはエージェントに対してほとんど何もできていないのが現状ではないでしょうか。そのため、大手のブローカーに属していようが、エージェントが1人のブローカーに属していようが、そこに差が生まれないということになります。

一方、日本はどうか。宅建業法で大きなルールは決められているものの、そこに各社がオリジナルでルールをつくり、売買の安全性を高めています。この安全は、消費者保護というよりは、どちらかというと不動産会社の保身という意味合いが強いです。なぜなら、米国と違って役割分担がきちんとできておらず、不動産会社の責任が非常に重いからです。そのため、インターネット時代になる前の、手書きで書類を作っていた時代に、オリジナルルールが明確になっている「大手は安心」という文化が醸成されたものと考えます。

では、今後の日本では「大手は安心」という文化はどうなっていくのか?米国のように個人主義になっていくのか?

私はこの文化に大きな変化が起こるのは、まだまだ先であると考えます。カリフォルニアのようにすべてのエージェントが同じシステムを使って売買が行われていくことは、消費者保護という点や不動産会社の実務の簡略化という点で、非常に良いことです。しかし、このシステム作りは国が動かないことには難しいでしょうし、それより先にやらなければいけないことがあります。

それは、米国ではカチッと整っている、役割分担と責任の明確化です。今後の民法改正がよいタイミングだと思いますので、こういう事象がおきたら誰が対応し、誰が責任を取るのか。また、そこに保険はあるのか。

これらについては米国の中古住宅売買にそのまま倣えばよいと考えています。

やはり世界標準で考え、餅は餅屋に聞けです。国が主導し、エスクローは司法書士が、モーゲージ関係はファイナンシャルプランナーが、各種保険は保険会社が動けば、そんなに時間がかからずに整備できると思います。これができてから、システム作りという順番になるでしょう。

よって「大手は安心」はまだまだ続き「中小も志を高くやっている会社は安心」という現在の状態は当分変わらず、システムが整備されてからようやく、米国のように「個」が輝く時代がやってくるものと考えます。そうなると米国のように参入障壁が低くなり、競争が激しくなります。その結果として消費者へのサービスは充実し、今よりもずっと消費者に優しい中古住宅売買が行われるようになると思います。よって、様々な抵抗は予想されますが、この道は進むべき道であると考えます。

(sale rending 日本人には馴染まない表現でしょうか)

(sale rending 日本人には馴染まない表現でしょうか)

②売却の依頼を受けたエージェントは原則24時間以内にデータベースに登録しなければならない。売り物件情報は基本公開されており、消費者は最新の売り物件情報をweb上で確認することができる。

米国にはMLS(Multiple Listing Service)という、物件情報のデータベースがあります。売り物件情報はここに登録することが義務付けられており、違反した場合は厳しい罰則規定があります。日本にもレインズという不動産業者間ネットワークがありますが、MLSとの違いは大きく2つ挙げられます。

ひとつ目は、MLSの基本情報(どこに、どんな物件が、いくらで売りに出ている)は消費者に公開されているという点です。エージェントも消費者も、知り得る売り物件情報は同じであり、そこに価値はないという考え方です。そのためエージェントの仕事はアドバイス及びトータルコーディネートになります。

一方、日本ではレインズは一般公開されていないため、不動産会社の役割は売り物件情報を提供することと思われています。しかし現実には、民間のポータルサイトで消費者が知り得る売り物件情報と、不動産会社がレインズで知り得る売り物件情報にほとんど差はありません。不動産会社がこっそり隠し持っている情報が無いとは言いませんが、ここを商売の源泉にするような仕組みは、世界標準でみても改めた方がよいというのが私の考えです。

消費者目線でみても、レインズを見れば全ての売り物件情報を知ることができるのは、シンプルで効率的です。現在のように、スーモやアットホームやホームズを毎日毎日チェックすることは社会の無駄であると思います。一刻も早く、レインズの売り物件情報は公開すべきだと強く主張します。

もちろんこれをやれば、スーモやアットホームやホームズは大打撃を受けます。しかし、生き残る道はあると思います。全ての情報を網羅しているのは「レインズ」。その他のポータルサイトは「キュレーションサイト化」すれば良いと思います。カテゴリーを絞った物件検索ができるようにし、各社特徴を出せば、今よりもずっと消費者に有益になると思います。

ふたつ目は情報量の違いです。MLSには膨大な物件の詳細情報が登録されています。今、私が実務をやっていてとても困っているのは、レインズの成約登録情報の弱さです。これが日本の中古物件が適正に評価されない要因のひとつになっており、結果、消費者の期待を裏切っていると考えています。

「成約情報は個人情報ではない」という考え方には様々な意見があることは理解していますが、せめてレインズの中では、成約登録を義務化し、契約時に使っている「設備表」や「物件状況等報告書」、正確な場所、リフォーム履歴、部屋や設備の写真をアップし、不動産会社が確認できるようにすべきです。これもすぐにできることなので、強く主張します。

(街中でみかけた自動運転の車。少し前の未来はもうすぐそこです)

(街中でみかけた自動運転の車。少し前の未来はもうすぐそこです)

③「Pre-Approval Letter」住宅ローンの事前審査

エージェントは購入希望者と出会ってから速やかに、住宅ローンの事前審査を行います。日本の場合は候補物件がなければ審査ができませんが、米国はそうではありません。審査結果のサンプルは以下の通りです。

To whom it may concern:

This letter is to certify that ○○○ has been pre-approved with conventional loan for a purchase price up to $○○○. This loan is pre-approved for a purchase of a single family residence, a condominium or a PUD with more than 30% down payment. This pre-approval letter is good for 90 days from the above mentioned date.

Should you have any further questions concerning this matter, please feel free to contact me.

*Very stable high income and employment

*Excellent credit history / EFX○○○, XPN○○○, TUC○○○

Sincerely,

まず、米国ではクレジットカードのスコアが信用力の物差しとなっています。ハッキリとした数字で自分の信用力を評価されるのは、少し恐ろしい気がするのは私だけでしょうか。このサンプルでは「○○○円までの物件を頭金30%入れた場合は融資をしますよ」となっています。

審査の基準が国によって違うのは全く問題ないと思いますが、改善したいのは、審査を行うタイミングと、誰が審査を依頼するかです

まず、タイミングについては米国と同様に、マイホーム購入のファーストステップで行うのがベストであると考えます。現行の制度では候補物件をみつけなければならず、万一事前審査が否認された場合は、それまでの動きが全て、不動産会社も消費者も徒労となり、社会の無駄となっています。銀行目線をあらため、候補物件が無い状態でいくらまで借りられるのかを審査する仕組みに改善して欲しいと思っています。米国と違ってノンリコースローンでは無いわけですし、これは簡単にできるはずです。

次に誰が事前審査を依頼するかですが、私は不動産会社ではなく、ファイナンシャルプランナーが行うのが良いと考えます。今、ファイナンシャルプランナーを生業としてやっている会社は、第三者性をうたっておきながら、実際にはフラット35の代理店をやっていたりして、自分達にお金が落ちる方向に話を持っていき、収益を上げているのが実情です。

これを本来あるべき姿に戻すには、確固たる収益源をつくる必要がありますが、この住宅ローンの事前審査や、借入先の決定をそれにすると、消費者が求める第三者性のアドバイスと、ファイナンシャルプランナーの収益との両立ができます。消費者が相談料をファイナンシャルプランナーに支払うのではなく、住宅ローンの借入先から紹介手数料としてFeeをもらうカタチにすれば、すべてが丸く収まると思います。消費者保護の為に、現状の不動産会社の担当者目線の住宅ローン決定の仕組みは、早々にあらためるべきであると考えます。

(地下室付きの平屋、不思議な豪邸)

(地下室付きの平屋、不思議な豪邸)

④お金はエスクローが管理し、契約・決済に皆が集まる必要は無い

米国では、契約から引渡しに至るまで、売主と買主が顔を合わさないということが普通にあります。すべてweb上で完結できる仕組みになっているからです。売主、買主、不動産会社担当者2人、司法書士が決済の場に集まり、2時間もかけて引渡しを行う日本の仕組みに、米国人はきっと驚くことでしょう。

しかし、これを米国と全く同じようにするのは、日本人には合わないと考えます。日本人は米国人と比べて中古住宅を買うことに慣れていませんし、売主は買主がどんな人か知りたい。買主も同じ。そう考える人がほとんどだと思います。そのため、契約は皆が顔を合わせるようにし、決済=引渡しは集まらずにできる仕組みにするのが良いと思っています。

これを実現するには、米国と同じようにエスクローの仕組みを確立しなければいけません。私はこの役割を司法書士がやればよいと考えています。AI時代に無くなる職業ランキングの上位に挙がる司法書士。しかし、司法書士の信用、知識や経験をAIがすべてとって代わるのには無理があると思いますし、これは社会の損出になる気がします。よって、司法書士にあらたな役割を担ってもらうのが良いと考えます。

また、エスクロー制度が確立したら、不動産取得税も決済時に支払うことができると思います。新居で生活をはじめて、遅いと半年後くらいに数十万円の請求がやってくる現在の不動産取得税の仕組みは、もうイイ加減あらためた方が良いと思います。エスクローに徴収を任せることで、都道府県の仕事も大幅に削減できます。

消費者目線では、あらたにエスクローフィーが発生しますが、その分、登記費用は安くできると思いますので、コストアップは許容範囲だと思いますし、なにより時間というコストを削減できるので、これは進めるべきだと考えます。

(プールはメンテが大変だから微妙よ。浅野さんより)

(プールはメンテが大変だから微妙よ。浅野さんより)

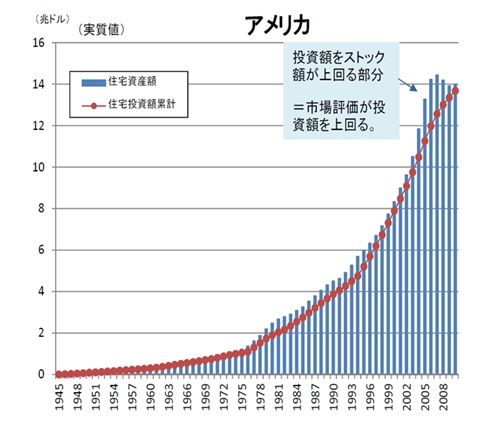

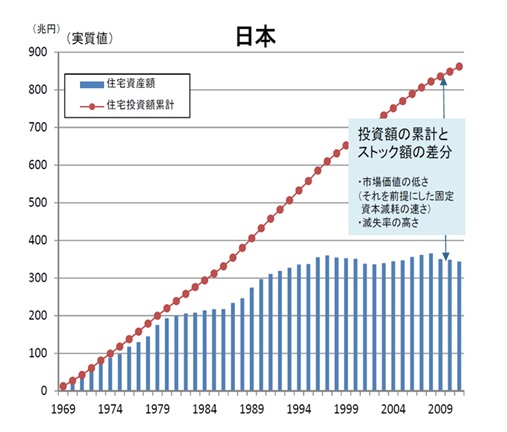

⑤家を所有することへのモチベーションの高さ

先日、とあるセミナーの講師をやったのですが、そこで次の表を見ながらこう話しました。「江戸時代だったら一揆が起きてもおかしくないくらい、国民にとってヒドイ話です」

簡潔に言うと、米国では家を買い、きちんとメンテナンスをすることで、その投資に見合う資産が形成される。日本では家を買い、きちんとメンテナンスをしても、その投資額よりも約500兆円も下回る資産にしかならない。

誰がこんな社会にしたんだ(怒

これについては、すぐに何とかしたいと思っていながら「じゃあ査定の仕組みを変えて、家を高くすればイイんじゃない」という単純な話ではありません。具体的にどういう仕組みを整えて、誰が何をすればよいのか?正直、よくわかりません。これについて研究をしている先生がいらっしゃると思いますので、ぜひその先生に大きな声を出して欲しいと願っております。

ということで、米国では積極的に家を買おう!となるわけですが、上記以外にも住宅ローンの利子を全額所得控除できる仕組みがあり、日本の住宅ローン減税よりも手厚い減税が受けられます。これも家を買うことの大きなモチベーションになっているそうです。

少し脱線しますが、私は減税には慎重派です。現在、日本の財政はご存じの通りなわけで、きちんと取るべきところから取らなければ立ち行かなくなります。例えば、契約書に貼付する印紙税が、現在減税されていることをご存じでしょうか?こういう何のモチベーションにもつながらない、ただ業界団体を静かにさせる為の無駄な減税はすぐに止めるべきです。国全体のバランスを考え、住宅購入者にばかり手厚い減税をする必要は無いと思います。無理やり景気対策と称して住宅購入を促すやり方は、もう終わりにしましょう。

(お庭もしっかり造り込んでいます)

(お庭もしっかり造り込んでいます)

ここまでお付き合いをいただき、誠に有難うございます。

最後に、ここまで書いてきた内容を、日本の中古住宅売買のフローに落とし込んでみます。

これからの中古住宅売買フロー

①売り物件情報は原則24時間以内にレインズ登録する

②レインズの売り物件情報を一般公開する

③購入希望者は、1不動産会社を訪問する、2物件の内覧に行き不動産会社に出会う、3ファイナンシャルプランナーを訪問する、のずれかにより住宅ローンの事前審査を行う。1、2の場合、不動産会社はファイナンシャルプランナーに事前審査の依頼をする

④内覧をして気に入った場合、売主側業者より詳細情報を入手して、購入申込みするかどうかの決断をする(詳細情報のルール作りが必要)

⑤購入申込みをする

⑥申込み条件が整ったら、ホームインスペクションを入れる

⑦ホームインスペクション結果を踏まえ、重要事項説明&売買契約を結ぶ、ここで売主、買主が顔を合わせる

⑧ファイナンシャルプランナーの提案の元に、住宅ローン本申込みをする

⑨エスクローを決める

⑩住宅ローンが本承認になり、物件の最終確認をする

⑪各種保険を付保するかどうか決める

⑫エスクローに書類とお金を集める

⑬エスクローがお金の分配をし、web上で決済手続きが完了する

⑭お引越し

こうやって書いてみると「餅は餅屋に聞け」自然な流れになっています。一刻も早くこの仕組みにすることで、日本の人と中古住宅の関係はしあわせになることでしょう。

最後の最後、ロスの帰りにシリコンバレーに寄って、グーグルの本社を見学してきました。

会社というよりは大学ですね!こういうフラットで自由な空気が、世界のリーディングカンパニーなんですね。本当に参考になりました。ありがとうございました。

2018年もあっという間に終わってしまいました。一年が本当に早いです。来年もしあわせな一年になりますように、皆さまのご多幸をお祈り申し上げます。

それでは最後にいつものフレーズを。

未来が楽しみで仕方ありません。

頑張ります!

平成30年12月吉日 代表取締役 山田 篤